Choć zbliżamy się już do zmiany regulacji w zakresie cen transferowych, która ostatecznie zlikwiduje obowiązki w zakresie tzw. pośrednich transakcji rajowych, to należy pamiętać, iż nie jest to jedyny obszar transakcji z podmiotami niepowiązanymi, który potencjalnie może być objęty obowiązkiem dokumentacyjnym. Pewne nowe światło na kwestię definiowania „transakcji kontrolowanych” rzuciła bowiem interpretacja ogólna Ministra Finansów z 29 grudnia 2021 r. (Nr DCT1.8203.4.2020).

Na przełomie roku Ministerstwo Finansów zaskoczyło wydaniem dwóch interpretacji ogólnych, które odnosiły się do kluczowych zagadnień z zakresu cen transferowych. W pierwszej wskazano, jak należy rozumieć pojęcie „transakcji kontrolowanej” (dotychczas definiowanej potocznie jako transakcja między podmiotami powiązanymi). W drugiej wytłumaczono z kolei pojęcie „transakcji kontrolowanej o charakterze jednorodnym” (co miało wyjaśnić wątpliwości rodzące się przy grupowaniu transakcji w ramach mapowania tych objętych obowiązkiem dokumentacyjnym). Dziś skupimy się na pierwszej z wskazanych interpretacji.

Zgodnie z definicją, „transakcja kontrolowana” to taka transakcja – identyfikowana na podstawie faktycznego działania stron (a nie na przykład zapisów umownych) – w ramach której:

- występują działania o charakterze gospodarczym, czyli nastawione na realizację określonego celu gospodarczego i zysku;

- doszło do ustalenia lub narzucenia warunków w wyniku powiązań.

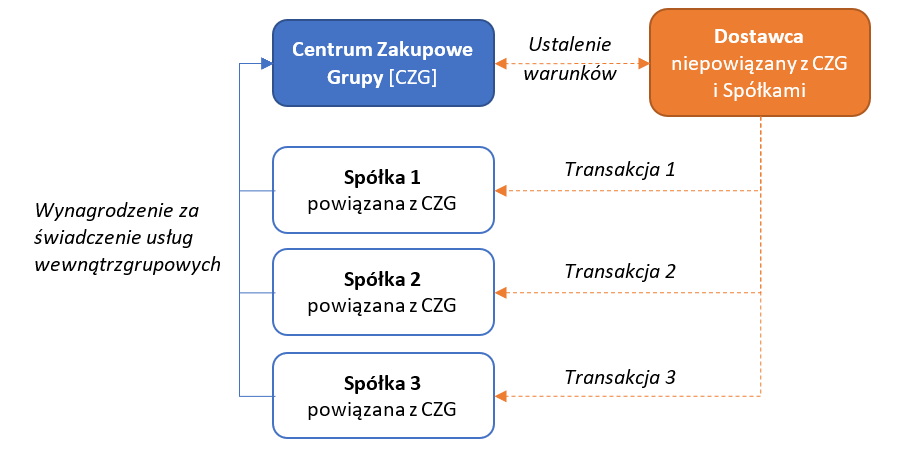

Na podstawie tego ostatniego kryterium, w przywołanej interpretacji ogólnej Ministerstwo Finansów pierwszy raz wprost wskazało, że z transakcją kontrolowaną możemy mieć do czynienia także wówczas, gdy jest ona wprawdzie realizowana pomiędzy podmiotami niepowiązanymi, ale mimo to jej warunki zostały ustalone lub narzucone w wyniku powiązań. Przykładem może być ustalenie warunków transakcji w drodze centralnych negocjacji z dostawcą niepowiązanym z Grupą (vide schemat poniżej). W takim przypadku, w ocenie Ministra Finansów, nie można uznać, iż dostawy realizowane w ramach Transakcji 1-3 są transakcjami niekontrolowanymi, gdyż ich warunki zostały ustalone w wyniku istniejących powiązań. Ma to wynikać z faktu, że działania w tym zakresie nie były prowadzone bezpośrednio przez Spółki 1-3, lecz przez centrum Zakupowe Grupy [ZCG].

Co to oznacza w praktyce? Przede wszystkim zmianie powinien ulec proces mapowania transakcji potencjalnie objętych obowiązkiem dokumentacyjnym. W jego ramach należy przyjrzeć się także transakcjom realizowanym z podmiotami niepowiązanymi, w przypadku których warunki zostały ustalone centralnie. Skoro bowiem takie transakcje uznawane są za transakcje kontrolowane, to mogą podlegać obowiązkowi dokumentacyjnemu w przypadku, gdy spełnione zostaną określone warunki – przede wszystkim w zakresie ich wartości.

Warto przy tym zaznaczyć, że regulacje podatkowe nie zawierają odrębnych progów wartościowych w przypadku takich transakcji, co oznacza, że zastosowanie powinny znaleźć te stosowane dla „klasycznych” transakcji zawieranych z podmiotami powiązanym (10 mln dla transakcji towarowych i finansowych i 2 mln dla transakcji pozostałych). Kolejne wątpliwości może rodzić kwestia segmentacji – tj. czy za transakcję o charakterze jednorodnym uznawać np. poszczególne transakcje z danymi dostawcami niepowiązanymi, dzieląc je na te dotyczące towarów lub usług, czy też przeciwnie, łączyć wartość wszystkich transakcji z podmiotami niepowiązanymi, których warunki zostały ustalone przez CZG, niezależnie od przedmiotu transakcji?

Nie mniej wątpliwości może budzić kwestia zawartości dokumentacji dla tego rodzaju transakcji – przykładowo:

- czy analiza funkcjonalna powinna obejmować transakcję z podmiotem niepowiązanym, czy też referować do relacji pomiędzy podatnikiem a podmiotem odpowiedzialnym za centralizację procesów?

- w jaki sposób sporządzić analizę porównawczą – tj. czy należy wykazać, że na skutek centralizacji podatnik osiąga korzyści (np. nabywa dany towar lub usługę taniej niż gdyby do centralizacji nie dochodziło), a może należy wykazać, że takiej korzyści kosztem podatnika nie osiąga spółka centralizująca zakupy (np. w formie bonusu od dostawcy, którym nie dzieli się z powiązanymi uczestnikami transakcji)?

Powyższe wątpliwości nie usuwają niestety obowiązku rozważenia, czy tego rodzaju zdarzenia nie zachodzą w ramach działalności prowadzonej przez podatnika, a także – w razie konieczności – podjęcia próby wykazania rynkowego charakteru zawieranych uzgodnień. Można bowiem dostrzec pewną rację w stanowisku prezentowanym przez Ministerstwo Finansów, które – jak się wydaje – próbuje usankcjonować prawo do szacowania dochodów w sytuacji takich transakcji zawieranych przez podatnika z podmiotem trzecim, na skutek których dochodzi do niewykazania dochodu lub wykazania dochodu niższego niż należałoby się spodziewać, gdyby warunki zostały ustalone bez wpływu podmiotu powiązanego. Przykładowo, może dochodzić do sytuacji, w której podmioty z grupy są zobligowane do realizacji zakupów u danego dostawcy, a ten w zamian za narzucenie takiego rozwiązania – zamiast przyznania rabatu za wygenerowanie obrotu – wypłaca dodatkowe wynagrodzenie jedynie na rzecz spółki, z którą to ustalił warunki transakcji dla grupy.

W tym kontekście, mimo braku formalnych uregulowań w tym zakresie, za uzasadnione wydaje się zawężenie zakresu informacji prezentowanych w ramach dokumentacji podatkowej jedynie do schematu funkcjonowania i rozliczeń towarzyszących centrom zakupowym lub sprzedażowym (do nich omawiane regulacje także mogą znaleźć zastosowanie na zasadzie analogii) w ramach grup podmiotów powiązanych, a więc przede wszystkim tego, w jaki sposób pokrywane są koszty ich funkcjonowania i czy centra te są dodatkowo wynagradzane przez niepowiązanych kontrahentów grupy – a jeżeli tak – jak wyglądają rozliczenia z tego tytułu w jej ramach. Dla pełnego obrazu tego rodzaju transakcji takie dane wydają się być wystarczające, aby umożliwić organom skarbowym ocenę, czy dochód wykazany przez podatnika nie jest zaniżony.

Tu jednak, jak się wydaje, pomocne byłyby regulacje uszczegóławiające lub interpretacja ogólna, które jednoznacznie potwierdziłyby możliwość wyłączenia obowiązku dokumentowania warunków bezpośrednich transakcji z podmiotami niepowiązanymi i ograniczenia zakresu dokumentacji jedynie do relacji wewnątrzgrupowych, w tym zasad podziału wszelkich korzyści płynących od podmiotów niepowiązanych na skutek takich uzgodnień. W efekcie możliwe byłoby uniknięcie niepotrzebnego wykazywania rynkowego charakteru cen w transakcjach z dostawcami niepowiązanymi, a badaniu podlegałyby przede wszystkim zasady podziału korzyści, jakie tego rodzaju uzgodnienia przynoszą grupie i poszczególnym jej członkom. Miejmy nadzieję, że i bez tych zmian także w tym kierunku podąży praktyka organów i samych podatników.

POKAŻ MNIEJKONTAKT

Tomasz Jankowski

Partner

tomasz.jankowski@ptpodatki.pl

(22) 205 22 22