Zacznijmy od krótkiego wprowadzenia. Zgodnie z ustawami o podatkach dochodowych podmioty powiązane są obowiązane do sporządzania lokalnej dokumentacji cen transferowych dla transakcji kontrolowanych o charakterze jednorodnym (jeżeli ich wartość przekracza określone w ustawie progi wartościowe).

Aby można było mówić o transakcji kontrolowanej na gruncie przepisów w zakresie cen transferowych, co do której może powstać obowiązek dokumentacyjny, konieczne jest łączne spełnienie dwóch poniższych przesłanek, tj.:

- doszło do rzeczywistego zachowania o charakterze gospodarczym,

- warunki zachowania stron zostały ustalone lub narzucone w wyniku powiązań.

Dziś skupimy się na omówieniu tej drugiej okoliczności, tj. ustaleniu lub narzuceniu określonych warunków w wyniku powiązań.

Omawiana interpretacja indywidualna dotyczyła obowiązku dokumentacyjnego w odniesieniu do trzech poniższych zdarzeń:

- przystąpienia przez wnioskodawcę do funduszy inwestycyjnych typu private equity (działających w formie spółek osobowych),

- wyjścia wnioskodawcy z inwestycji w te fundusze oraz

- wypłaty środków pieniężnych z tytułu udziału w zyskach funduszy.

Jak wskazano w opisie stanu faktycznego, przed przystąpieniem do inwestycji pomiędzy Wnioskodawcą a pozostałymi inwestorami nie występowały jakiekolwiek powiązania w rozumieniu przepisów o cenach transferowych (mowa tu o powiązaniach o charakterze osobowym oraz kapitałowym), a ustalenie warunków uczestnictwa wnioskodawcy w funduszach (tj. zarówno warunków przystąpienia do inwestycji, wyjścia z inwestycji, jak i zasad wypłaty zysku) dokonane zostało przed przystąpieniem do inwestycji (tj. przed momentem, w którym powstaje powiązanie pomiędzy spółką osobową – tj. funduszem – a jej wspólnikami – tj. inwestorami).

W ocenie wnioskodawcy w takich okolicznościach nie sposób uznać, że zdarzenia opisane we wniosku stanowiły transakcje kontrolowane na gruncie przepisów dotyczących cen transferowych, gdyż byłoby do tego konieczne wykazanie, iż „warunki zachowania stron zostały ustalone lub narzucone w wyniku powiązań”, a o takim wpływie nie może być mowy skoro warunki realizacji tych zdarzeń są ustalane i negocjowane przed zaistnieniem tych powiazań. Organ zgodził się z takim stanowiskiem.

Co w praktyce może oznaczać niniejsza interpretacja? Na wstępie warto wspomnieć, iż jest to pierwsza ze znanych nam interpretacji indywidualnych w tym zakresie i prezentuje ona bardzo korzystne stanowisko z perspektywy podatników. Przekładając bowiem przywołane w niej argumenty na inne zdarzenia mające miejsce na rynku, można wysnuć generalny wniosek, że brak jest obowiązku sporządzenia dokumentacji cen transferowych dla tych transakcji, których warunki zostały ustalone przed zaistnieniem powiązań pomiędzy ich stronami, nawet jeżeli są one realizowane już po powstaniu tych powiązań.

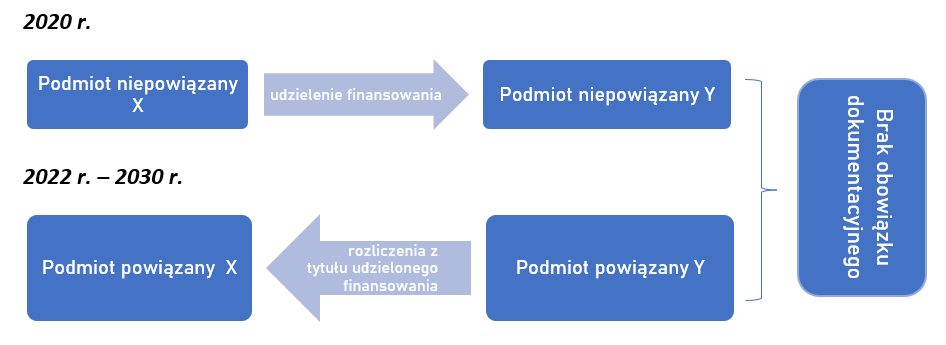

Dla przykładu przyjrzymy się transakcji w zakresie udzielenia finansowania na okres kilku lat:

- załóżmy, iż w 2020 r. podmiot X udzielił pożyczki podmiotowi niepowiązanemu Y, a umowa w zakresie udzielenia finansowania została zawarta na okres 10 lat – transakcja ta nie podlega obowiązkowi dokumentacyjnemu, gdyż została zawarta pomiędzy podmiotami niepowiązanymi,

- w 2022 r. podmiot X przejął podmiot Y poprzez nabycie udziałów podmiotu finansowanego (w efekcie podmiot X posiada ponad 25% udziałów podmiotu Y, a zatem podmioty X i Y należy uznać za podmioty powiązane na gruncie przepisów w zakresie cen transferowych),

- od 2022 r. rozliczenia dokonywane pomiędzy podmiotem X oraz podmiotem Y z tytułu udzielonego finansowania w zakresie płatności rat, odsetek czy prowizji traktowane są już jako rozliczenia pomiędzy podmiotami powiązanymi.

W powyższej sytuacji, opierając się na argumentacji przywołanej w komentowanej interpretacji, transakcji w zakresie udzielenia finansowania nie powinniśmy traktować jako transakcji kontrolowanej, co do której może powstać obowiązek dokumentacyjny (nawet za lata, w których dokonywane były rozliczenia z tego tytułu pomiędzy podmiotami powiązanymi).Warunki finansowania zostały bowiem ustalone w 2020 r., a więc przed powstaniem powiązań pomiędzy stronami transakcji.

Analogiczne wnioski płyną z interpretacji ogólnej z dnia 29 grudnia 2021 roku w sprawie definicji transakcji kontrolowanej, w której wprost wskazane zostało, iż wyrażenie „ustalone lub narzucone w wyniku powiązań” oznacza, iż „powiązania miały wpływ na ustalenie treści działań”. Wnioskując a contrario, w sytuacji gdy powiązania nie mają wpływu na działania stron, nie mamy do czynienia z transakcją kontrolowaną, a więc nie zachodzą obowiązki dokumentacyjne czy informacyjne w odniesieniu do takiej transakcji.

Choć zasadniczo trudno nie zgodzić się ze stanowiskiem zaprezentowanym w obydwu omawianych interpretacjach, warto wskazać, że niesie ono ze sobą kilka wątpliwości. Przykładowo, czy faktycznie warunki transakcji ustalone przed powstaniem powiązań należy domyślnie uznawać za rynkowe po nastaniu powiązań? W czasie trwania umów może bowiem dojść do zmiany istotnych warunków rynkowych bądź sytuacji stron transakcji, co w określonych przypadkach może powodować, że zachowanie rynkowe wymagać będzie zmiany warunków transakcji. Wówczas zrodzi się problem – czy utrzymywać podejście, że transakcja nie ma charakteru transakcji kontrolowanej, a więc nie ma konieczności zmiany ich warunków, co de facto może pozbawiać transakcję jej rynkowego charakteru, czy też wybrać ich aktualizację?

Przeanalizujmy powyższe wątpliwości w kontekście już przywoływanego przykładu dotyczącego udzielenia finansowania: wyobraźmy sobie, iż w 2023 roku, doszło do pogorszenia sytuacji finansowej podmiotu Y (pożyczkobiorcy) i obniżenia jego wiarygodności, a z praktyki rynkowej wynikałaby konieczność podwyższenia marży odsetkowej. W takim przypadku strony transakcji mogą wybrać dwa sposoby działania:

- nie modyfikują w żaden sposób pierwotnych warunków finansowania. Wychodzą bowiem z założenia, iż skoro warunki transakcji zostały ustalone jeszcze przed zaistnieniem powiązań, a transakcja nie jest transakcją kontrolowaną, to stosowanie kryterium ceny rynkowej jej nie dotyczy,

- modyfikują warunki transakcji w celu ich dostosowania do warunków panujących na rynku oraz sytuacji finansowej pożyczkobiorcy.

W drugim z przypadków w świetle omawianej interpretacji należałoby uznać, że taka transakcja utraci przymiot transakcji niekontrolowanej – nie sposób bowiem uznać, iż w takiej sytuacji powiązania nie miały wpływu na ustalenie treści działania stron. Od tego momentu w odniesieniu do analizowanej transakcji pojawią się zatem obowiązki dokumentacyjne i inne obowiązki sprawozdawcze wynikające z przepisów o cenach transferowych.

Jak zatem należy postąpić? Wydaje się, że rozsądnym byłoby przyjęcie założenia, że o ile transakcje zawarte przed powstaniem powiązań, a realizowane już po ich powstaniu mogą domyślnie być uznawane za rynkowe, a dodatkowo być wyłączone z zakresu dokumentacji podatkowej, to wskazane byłoby monitorowanie ich warunków pod kątem zasady cen rynkowej, tak aby móc wychwycić moment, w którym konieczne stanie się odpowiednie dostosowanie warunków do zmieniającej się rzeczywistości.

Podsumowanie

Jak wynika z argumentacji przytoczonej w komentowanych interpretacjach, możliwe jest wyłączenie obowiązku dokumentacyjnego dla transakcji realizowanych na warunkach ustalonych przed zaistnieniem powiązań między ich stronami.

Ze względu na moc ochronną interpretacji ogólnej wydaje się, iż podatnicy mogą bezpiecznie stosować wskazane podejście (stosowanie się do interpretacji ogólnej nie może bowiem szkodzić podatnikowi). Tym niemniej zalecane jest monitorowanie tego rodzaju transakcji pod kątem zachowania ich rynkowego charakteru, tak aby nie narazić się na zarzut braku dostosowania ich warunków do zmieniającego się otoczenia.

POKAŻ MNIEJKONTAKT

Tomasz Jankowski

Partner

tomasz.jankowski@ptpodatki.pl

(22) 205 22 22

Joanna Białobrzewska

Doradca podatkowy

joanna.białobrzewska@ptpodatki.pl

(22) 205 22 35